博亚体育(中国) 斑马智能二闯港交所: 三年营收停步不前, 中枢金钱减值18亿背后的“镀金逆境”

节录:营收停滞,金钱减值。

2026年3月18日,斑马智能信息工夫股份有限公司第二次向港交所递交上市苦求。距离前次递表刚好七个月,更新后的招股书多了一组并不好意思瞻念的2025年数据:营收8.61亿元,净亏蚀18.96亿元。

亏蚀额比前两年加起来还多。

斑马智能,阿里巴巴+上汽集团在2015年联手孵化的智能座舱“独角兽”,头顶“中国最大以软件为中枢的智能座舱处分决策供应商”光环。

按灼识琢磨的数据,2024年其收入界限和处分决策搭载量均排行行业第一。

但光环之下,是三年累计超过36亿元的净亏蚀,是18.41亿元的无形金钱减值,是前CFO下野后公开“不看好公司业务发展”的敏锐质疑。

更毒手的问题藏在股权结构里:阿里握股41.67%,上汽握股32.90%,两大激动所有这个词适度74.57%股权。

这种“双巨头”架构让斑马含着金钥匙降生,如今却演造成一场难过的“里面轮回”,近四成收入来自上汽,超六成采购流向阿里。

当车企纷纷将“灵魂”收归自研,斑马的护城河还剩多深?

十年浮沉:从“首款互联网汽车”到19亿亏蚀,AI新故事尚未撑起门面

斑马智能的故事始于2015年。

阿里巴巴与上汽集团共同出资10亿元配置“互联网汽车基金”,野心明确:把阿里的YunOS(后升级为AliOS)操作系统装进上汽的车里。

2016年,首款搭载斑马系统的荣威RX5上市,“你好,斑马”开启了国产智能座舱的发蒙期间,首月销量冲破2万辆,市集为之掩盖。

近十年畴昔,斑马的业务河山已膨大至三大板块:系统级操作系统处分决策、AI全栈端到端处分决策、车载平台事迹。

公司自我定位“智能座舱处分决策的专家前驱”,中枢卖点是自主研发的汽车操作系统与“元神AI”架构,后者被灼识琢磨称为“行业首个专为车载环境打造的具备智能体特点的AI软件栈”。

但打开招股书,界限数据与财务数据之间存在明显温差。

甘休2025年末,斑马智能的处分决策累计搭载量已达938.9万套,客户覆盖69家专家主机厂,触达超过16个海外市集。年度搭载量巩固在250万台傍边。从市占率看,其龙头地位已经巩固。

然则,收入界限却停滞不前。

2023年至2025年,公司营收分袂为8.72亿元、8.24亿元和8.61亿元。三年畴昔,恒久没迈过9亿元门槛。2024年收入以致同比下滑5.5%,2025年微增4.5%拼凑归附,主要靠车载平台事迹83.7%的同比增长拉动。

亏蚀景象更令东说念主掩盖。

2023年净亏蚀8.76亿元,2024年8.47亿元,2025年飙升至18.96亿元,三年所有这个词亏蚀超过36亿元。

2025年亏蚀额暴增,主因是计提了18.41亿元的无形金钱减值损失。斑马在招股书中解释,这笔减值与系统级操作系统处分决策业务关系,源于市集竞争加重及公司计谋向AI运行型业务聚焦后的审慎评估。

庸俗地说:参增加年的中枢工夫,畴昔赢利的才气打折了。

业务结构也揭示了转型的难过。

2025年,传统操作系统处分决策仍孝敬6.43亿元收入,占比74.7%;被录用厚望的AI全栈处分决策仅入账6660万元,占比7.7%;车载平台事迹1.51亿元,占比17.6%。

尽管AI业务三年复合增长率达117.1%,但不及7000万的十足界限,尚不及以撑起“AI运行”的新叙事。

毛利率方面,近三年分袂为46.4%、38.9%和41.9%,2025年较2024年回升3个百分点,主要获利于毛利率较高的L+A处分决策推出。但经营救净亏蚀率仍高达-213.6%,远超行业平均水平。

现款流也在握续失血。策划举止所用现款净额从2023年的4.17亿元扩大至2025年的5.74亿元。

甘休2025年底,公司握有现款及现款等价物约9亿元,按2025年的亏蚀速率,这笔钱能撑多久,市集自管帐算。

“阿里+上汽”的双刃剑:87%关联交游占比,孤独性能否自证?

斑马智能的股权结构,在拟IPO企业中号称稀奇。

上市前,博亚体育(中国)阿里系所有这个词握股41.67%,适度37.09%投票权;上汽系所有这个词握股32.90%,适度35.48%投票权。两边为共同控股激动,无单一骨子适度东说念主。这种“双巨头”架构在公司初创期提供了珍重的资源和场景:上汽孝敬整车平台和量产考据,阿里输出操作系统才气和生态资源。

硬币的另一面是,成也激动,困也激动。

招股书表露,上汽通顺三年位居斑马第一大客户。2023年至2025年,来自上汽的收入占比分袂为47.4%、38.8%和39.2%。2025年,前五大客户所有这个词孝敬80.3%的收入,客户围聚度远高于行业平均水平。

供应商端依赖更甚。2025年,斑马向阿里巴巴集团的采购额占总采购额的61.3%,其中仅阿里云一项就占35.7%。2025年关联交游总额达7.52亿元,占营业收入的87.3%。公司已有野心2026年至2028年与阿里、上汽的握续关联交游上限所有这个词分袂为6.72亿元、7.35亿元和7.87亿元。

这种高度依赖激发了两个中枢问题。

其一,孤独性能否自证?当近四成收入来自激动、超六成采购流向另一激动时,斑马对外部客户的拓展才气究竟何如?招股书透露其客户总和达69家,但收入结构表露,头部客户依赖度并未明显着落。

其二,若是上汽决定我方干,省略阿里收紧钱袋子,斑马还剩什么?这个拷问并非杞东说念主忧天。车企自研操作系统已成趋势:比亚迪有DiLink,蔚来有SkyOS,理念念有星环OS,祯祥整合旷视科技配置沉智驾。数据表露,2024年车企自研智能座舱的比例已从2022年的23%攀升至41%。

斑马的中枢壁垒,按招股书表述,主要体现时三方面:一是中国仅有的两家完全自研汽车操作系统的第三方供应商之一;二是具备平日的芯片适配才气,兼容紫光展锐、黑芝麻智能等国表里车规级芯片;三是累计940万的搭载量带来的界限效应和生态粘性。

与同业比拟,斑马的互异化在于“系统+AI+平台”的整合方法。但这一方法尚未疏导为盈利才气:2025年经营救净亏蚀率-213.6%,而行业平均水平远优于此。

二闯港交所:三年“最佳时光”已过,转型窗口期还剩多久?

斑马智能这次IPO的联席保荐东说念主为德知道银行、中金公司、国泰君安海外。召募资金将主要用于握续参加研发、扩大市集份额、计谋投资及补充运营资金。

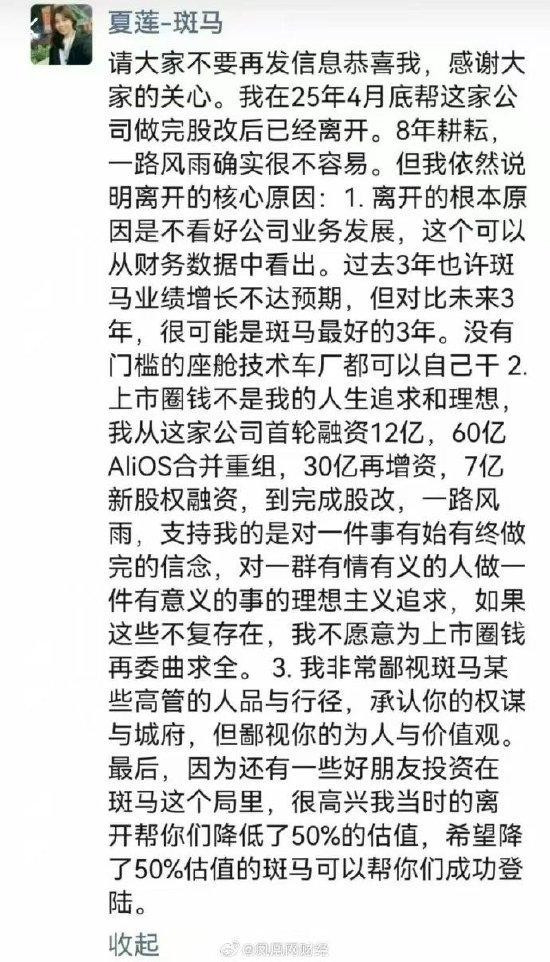

据新浪科技报说念,斑马智行赴港IPO之际,前CFO夏莲发声不看好公司发展,那句“畴昔3年也许斑马功绩增长不达预期,但对比畴昔3年,很可能是斑马最佳的3年”,固然逆耳,但有时是骇东说念主视听。

从行业层面看,市集空间已经可不雅。据灼识琢磨数据,中国智能座舱软件处分决策市集界限展望从2024年的401亿元增至2030年的1149亿元,复合年增长率19.2%。其中,以软件为中枢的处分决策增速更快,同时复合年增长率展望22.5%。

斑马所处的赛说念并不缺故事。但竞争形势正在重塑。

一方面,车企自研比例擢升,第三方供应商的市集空间受到挤压;另一方面,华为鸿蒙座舱、百度Apollo等科技巨头跨界而来,2025年搭载华为乾昆智驾与鸿蒙座舱的车型价钱已下探至18万-22万元区间,径直杀入斑马的中枢土产货。

斑马IPO的可能性,取决于两个问题的回复。

其一,能否解说对外部客户的拓展才气。69家联结车企是写在PPT上的数字,如故能疏导为真金白银的收入起头?2025年前五大客户80.3%的收入围聚度,需要明显着落才能让市集信托其孤独性。

其二,AI业务何时能成为实在的增长引擎。不及7000万的界限、37.2%且握续着落的毛利率,讲明AI尚在参加期。灼识琢磨预测2030年软件处分决策市集将达1149亿元,斑马能切下多大蛋糕,取决于其工夫家具化、生意化的速率。

2015年降生的“富二代”,需要解说,离开激动的羽翼博亚体育(中国),我方也能飞。

米兰体育(MilanSports)官网 备案号:

备案号: