博亚体育(中国) 万华化学2032亿营收背后: 周期拐点与转型破局 | 年报季

3月16日晚间,万华化学(600309.SH)发布2025年度功绩快报,递上一份休戚各半的收货单,营收首破2000亿元大关,净利润却仍不断下滑趋势。

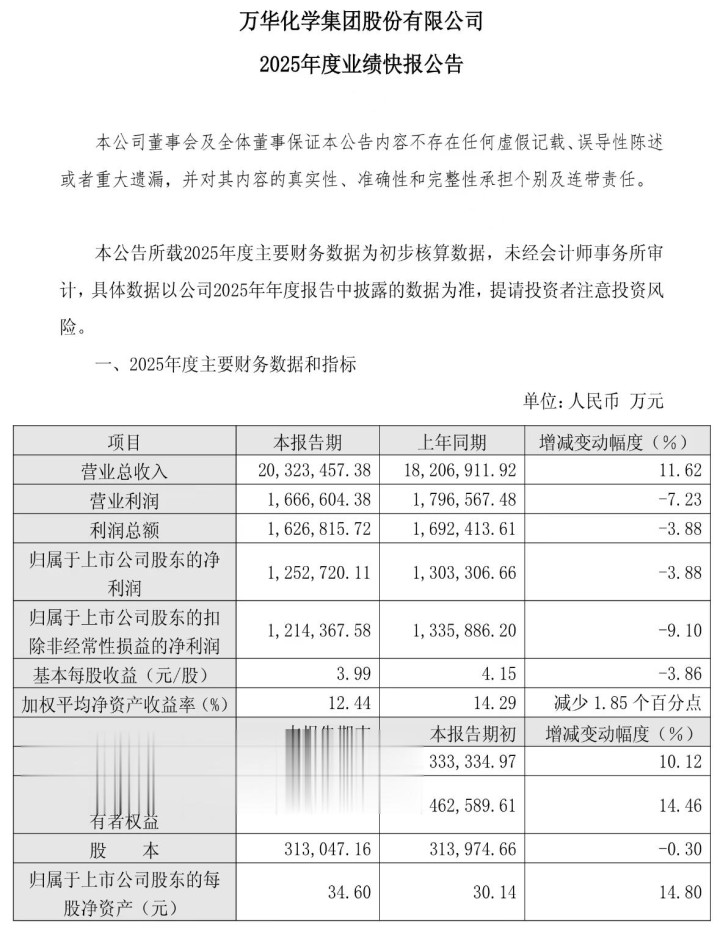

2025年,万华化学营收同比增长11.62%至2032.35亿元,包摄于上市公司鼓动的净利润同比下降3.88%至125.27亿元,距离2021年246.49亿元的历史高点近乎“腰斩”。

功绩拐点信号

关于“增收不增利”,万华化学在公告中将其归因于宏不雅的行业周期,受化工产物价钱下行影响,主要基础化工产物价钱颠簸下行,导致举座毛利收窄。

从万华化学频年毛利率走势看,2021年前,公司毛利率终年保管在26%以上,直至2022年骤降至16.57%,尔后便终年在16%傍边的低位徬徨。

限制与利润的背离,促使万华化学堕入“量增价跌”的筹商近况,主业压力尤为杰出。

算作世界聚氨酯行业龙头,万华化学业务涵盖聚氨酯、石化、精采化学品、新兴材料、将来产业五大产业集群。其中,聚氨酯是万华化学最中枢的利润扶植,孝敬近70%的毛利。

这一中枢主业合法面产物价钱举座下行的挑战。2025年团聚MDI均价为15751元/吨,同比下落8.02%;TDI均价为13017元/吨,同比下落9.08%。

不外这份承压的全年数据背后,已透出回暖信号。从单季度数据看,万华化学利润呈现光显的"V型"走势。

2025年一季度、二季度,万华化学深陷低谷,净利润分辨同比下滑25.87%、24.30%。第三季度起出现回暖限号,净利润出现3.96%的同比增长。

着实的转换点出当今第四季度,当季归母净利润同比暴增73.71%、环比增长11.04%。带动全年净利润降幅大幅收窄,被市集视为功绩拐点的明信服号。

石化反哺聚氨酯

在聚氨酯基本盘承压的同期,石化业务正成为新的增长支点。

2025年4月,万华化学烟台工业园120万吨/年乙烯二期面容开车得胜,乙烷进料占比提高,裂解收率从39%跃升至80%,大幅裁减了原料成本。

响应到功绩上,2025年前三季度石化业务营收占比增至41.1%,初度卓越聚氨酯成为第一伟业务,造成"石化反哺聚氨酯"的良性轮回。

但是,石化业务并非坦途。国内传统大批化学品规模产能多余问题杰出,2025年国内24种主要化工产物中,10种产物的产能耗尽比已冲破140%,乙烯、聚烯烃等规模新增产能压顶,石化业务濒临市集竞争压力与产能消化挑战。

这意味着,即便石化业务已成为限制扶植,其仍将直面市集竞争加重与产能消化的双重压力。

正因如斯,万华化学将更永久的增长眼神投向新动力材料,成为公司"再造一个万华"的政策支点。

目下,万华化学已投产磷酸铁锂产能27万吨/年,筹备产能包括莱州65万吨/年、海阳绿电产业园二期20万吨/年、三期20万吨/年,整个筹备产能超130万吨/年,置身世界第一梯队。

2025年,万华化学已位列中国锂电磷酸铁锂正极材料出货十强,并与欧洲磷酸铁锂电板制造商ElevenEs达成合营条约。

与此同期,万华化学在POE(聚烯烃弹性体)、尼龙12、HMDI等高端新材料规模合手续冲破,多项时候填补国内空缺。

万华化学的转型政策澄莹而激进。2025年被定为"变革年",2026年则树立为"提质增效年",董事长廖增太建议要从"化工"企业向"化工+新动力"公司转型,实现第二主业起势升空。

这一瞥型的底层逻辑在于:传统化工业务虽能提供踏实现款流,但强周期属性难以撑合手长久估值提高;新动力材料赛说念空间稠密,且与公司现存的化学合成才智、工程化陶冶高度协同。

公司已构建"磷酸-磷酸铁-磷酸铁锂"的竣工产业链,通过收购安纳达、六国化工等本钱运作买通上游资源。

时候撑合手上,万华化学合手续加大研发参加,2024年研发参加达45.5亿元,2023年为40.81亿元,研发力量不断壮大。

但是,从素质期到扶植业务,仍有不小的距离。目下,新材料业务仍处于素质期,营收占比仅17%,毛利孝敬仅10%,远低于聚氨酯业务,且部分新品仍濒临限制化量产不踏实、市集认同度不足的问题。

新动力材料赛说念竞争日趋强烈,国内多家企业纷纷布局磷酸铁锂、POE等产物,博亚体育app中国官方入口将来市集价钱战风险加重;且世界新动力产业增速存在波动,若卑劣需求不足预期,将成功影响产能消化与盈利达成。

此外皮电板材料规模,万华化学阐发时候鼎新、面容措置和超卓制造才智,以风、光、矿为资源保险,打造高端化、一体化、限制化、绿色化、世界化、低成本的竞争上风,标的是成为世界电板材料的"首席鼎新官"和"行业斥地者"。

上半年国外营收占比近半

除布局新弧线外,世界化布局则成为万华化学抗争周期风险、踏实筹商的紧迫撑合手。

目下,万华化学已领有烟台、蓬莱、宁波、福建、匈牙利等12大分娩基地及7大研发中心,在欧洲、好意思国、日本等十余个国度和地区树立子公司及服务处。

2025年上半年,万华化学国外市集的营收占比进一步增至46.65%,近乎半壁山河。同期,公司具备我方的运船,即便面对地缘政事风险如霍尔木兹海峡顽固,也能通过多种门径保险原料供应。

从行业配景看,万华化学所处的化工行业正资格深度更动。

2025年上半年,世界MDI价钱合手续承压,重叠国际原油价钱波动,化工行业弃世面已达42%,创2008年金融危险以来新高。自2025年11月下旬以来,世界主要聚氨酯企业接踵上调MDI和TDI产物价钱。

对此,2025年12月初,万华化学分辨上调了拉丁好意思洲、中东、非洲、土耳其、东南亚、南亚地区MDI或TDI价钱200-300好意思元/吨。

国外供给端通常缩小,沙特40万吨MDI安装2026年1月初开动泊车磨真金不怕火,巴斯夫位于比利时安特卫普年产65万吨的MDI安装也因原料供应问题低负荷运行,供给端缩小撑合手价钱企稳。

从产物价差看,盈利树立空间正在掀开。目下团聚MDI-纯苯-煤炭价差处于2010年以来57%的历史分位,纯MDI-纯苯-煤炭价差处于75%的历史分位,TDI-甲苯-煤炭价差处于69%的历史分位,盈利树立空间掀开。

券商大都合计,化工行业已进入新一轮飞腾周期首先,2026年成气度将合手续改善,龙头企业盈利弹性有望超行业平均。概述判断,2026年万华化学包摄净利润有望回升至150亿元以上。

但本钱市集阐扬与功绩拐点信号造成光显背离。

3月16日功绩快报发布当日,万华化学收报79.43元,下落6%,成交金额63.92亿元,换手率2.55%,当日主力资金净流出2.33亿元。近20个交游日累计下落8.39%,主力资金累计净流出17.79亿元。

随后两个交游日,万华化学股价走势不断疲弱态势,市集对2000亿营收的利好反应冷淡,响应出投资者对公司短期盈利压力与长久转型不细目性的担忧。

戴维斯双击

万华化学现时仍濒临多重风险成分欺压淡薄。

率先是周期波动风险,化工产物价钱受宏不雅经济、原油价钱、供需关系等多重成分影响,波动性极强。

其次是产能多余风险,国内传统大批化学品规模新增产能压顶,价钱战可能合手续。

第三是地缘政事风险,欧盟碳关税(CBAM)2026年全面实行后将抬上下碳出口门槛,加多新动力材料出口的合规成本。

第四是转型风险,新动力材料业务参加宏大,但陈述周期较长,若时候路子或市集需求发生变化,可能濒临钞票减值压力。

第五是财务风险,公司在建工程仍有382亿元限制,将来折旧成本对利润的影响需合手续心理,且短期偿债才智标的偏弱。

概述来看,万华化学2025年的2000亿营收,是中国化工龙头在世界周期波动中"以量补价"、逆势膨胀的见证,亦然从单一MDI龙头向平台型化工巨头转型的要道节点。

不外,需要禁绝的是,限制膨胀不即是价值创造,产能上风需要转换为订价权才能着实穿越周期。

关于投资者而言,万华化学现时更像是扫数"恭候春天"的投资题,周期底部的耐性,频频是最佳的护城河。

2025年Q4拐点已现,但能否在2026年实现"量价都升"的戴维斯双击,仍需不雅察行业复苏力度与新动力业务放量节拍。

从"化工"到"化工+新动力"的转型故事才刚刚开动,而市集恭候的,是一个概况平滑周期波动、实现价值重估的新万华。

敬告读者:本文基于公开辛劳信息或受访者提供的关系实质撰写,世界财说及著作作家不保证关系信息辛劳的竣工性和准确性。不管何种情况下,本文实质均不组成投资建议。市集有风险博亚体育(中国),投资需严慎!未经许可不得转载、抄袭!

华体会体育(HTHSports)官网入口 备案号:

备案号: